企業型DCの選択制とマッチング拠出の違い|導入前に知っておきたいポイント

埼玉県春日部市を拠点に、全国の中小企業の企業型確定拠出年金(DC)の導入を支援する Jinji社会保険労務士法人です。

企業の退職給付制度として普及が進む企業型確定拠出年金(以下、企業型DC)は、2000年代に導入されて以来、加入者数が着実に増えています。

最近では、従業員の自助努力を促す「選択制確定拠出年金(選択制DC)」や「マッチング拠出」というキーワードで検索されることも増えました。

これらの制度は似ているようで仕組みや目的が異なるため、本コラムでは違いをわかりやすく整理し、導入検討時に押さえておきたいポイントを社労士の視点から解説いたします。

<このコラムでわかること>

選択制DCとマッチング拠出の基本構造と違い ─ 誰が掛金を負担し、給与としてどう扱われるかを整理します。

拠出方法・限度額・税・社会保険への影響 ─ 両制度の仕組みや上限額、課税・社保の違いを比較します。

2026年に予定されている法改正のポイント ─ 2026年4月と12月に予定されている上限規制の撤廃や上限額の引き上げなどの改正内容を解説します。

生涯設計手当の仕組みと給与への影響 ─ 選択制DCにおける生涯設計手当と掛金の関係、最低賃金への配慮をまとめます。

導入判断のポイント ─ 会社負担、従業員の属性、福利厚生方針などを踏まえてどちらの制度が適しているか判断するための視点を紹介します。

1. 企業型確定拠出年金と自助努力制度

企業型DCは企業が従業員のために毎月一定額の掛金を拠出し、その資金を従業員自身が運用する退職金制度です。

従業員は運用商品の選択や配分比率を自ら決めますが、掛金は会社が負担します。

企業型DC(企業型確定拠出年金)の基本的な仕組みや導入の流れを先に押さえたい方は、以下の記事もあわせてご覧ください。

企業型確定拠出年金(DC)とは?中小企業でも導入が進む新しい退職金制度

この制度に対し、従業員が自助努力で老後資金を追加拠出できる仕組みとして選択制DCやマッチング拠出が設けられています。

両制度とも税制優遇が受けられる点は共通していますが、制度設計は根本的に異なります。

1.1 選択制DCの基本

選択制DCは「給与減額型選択制企業年金」とも呼ばれ、従業員が給与や賞与の一部を企業型DCの掛金として拠出するか、それとも通常の給与として受け取るかを選択できる仕組みです。

たとえば、月5万円を拠出すると選択すると、その5万円分は給与として受け取らず、会社がDC掛金として拠出します。

選択制DCの掛金は給与とはみなされないため、所得税・住民税・社会保険料が課されず、従業員の手取りが増える場合があります。

1.2 マッチング拠出の基本

マッチング拠出は2012年の法改正によって認められた制度で、会社が拠出する企業型DCに対し従業員が同額またはそれ以下の掛金を自分の給与から上乗せする仕組みです。

従業員の追加拠出分は給与から控除されますが、全額が所得控除の対象となるため、年末調整で節税効果が得られることが大きな特徴です。

たとえば月額2万円の掛金を30年間継続すると、税率が20%(所得税10%、住民税10%)の場合には累計144万円の節税効果になるとの試算もあります。

マッチング拠出の仕組みや税制メリット、法改正で変わるポイントまで含めて詳しく知りたい方は、以下の記事も参考になります。

企業型確定拠出年金の「マッチング拠出」とは?法改正で変わるポイントと導入メリット

2. 制度設計の違い

2.1 拠出方法と制度上の位置づけ

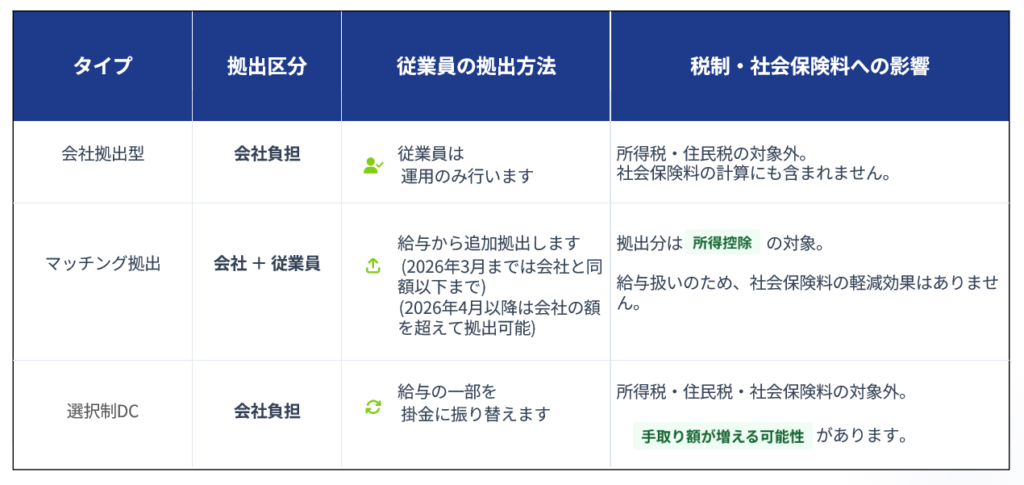

企業型DCは大きく分けて3タイプあります。

以下の表は、会社拠出型と自助努力制度である選択制DCやマッチング拠出を比較したものです。拠出区分は、掛金を誰が負担するかを示しています。

ご覧のとおり、マッチング拠出は従業員が給与を減額せずに掛金を上乗せする制度であるのに対し、選択制DCは給与を減額して掛金を拠出する点が大きな違いです。

選択制DCの掛金は「事業主掛金」として扱われるため社会保険料の計算に含まれず、企業にとっても法定福利費の軽減になることがあります。

2.2 拠出可能額の違い

マッチング拠出では、従業員の拠出額に2026年2月現在では二つの制約があります。

第一に、従業員の拠出額は会社が拠出する事業主掛金を超えることができません。

第二に、従業員拠出と事業主掛金の合計が法定の拠出限度額(企業年金がない場合は月額5万5,000円、企業年金がある場合は月額2万7,500円)以内でなければなりません。

会社が拠出する額が少額の場合には、従業員の拠出枠も小さくなるため、法定の上限まで拠出できないことがあります。

なお、現行法では従業員拠出額は会社拠出額を超えてはならないとされていますが、この制限は2026年4月1日の法改正で撤廃され、会社拠出額を上回る掛金を従業員が拠出できるようになります。

改正後は、法律で定められた拠出限度額の範囲内であれば、会社拠出額にかかわらずマッチング拠出が可能となり、自助努力による老後資産形成の柔軟性が向上します。

一方、選択制DCでは拠出限度額の範囲内で従業員が自由に掛金の金額を選択できます。

2024年11月までは、他の企業年金制度がない場合は月額5万5,000円、併用する場合は月額2万7,500円が拠出限度額でしたが、2024年12月1日からは「5万5,000円−他制度の掛金相当額」と改定されています。

また、選択制DCは最低拠出額をゼロにすることはできず、一定額(一般的に3,000円程度)の継続拠出が求められています。

2.3 2026年の制度改正動向

2026年には企業型DC制度に関する大きな法改正が予定されています。改正の概要を把握することで、制度選択や設計の際に先を見据えた準備ができます。

2026年4月の改正(マッチング拠出の拠出上限撤廃)

2026年4月1日からは、マッチング拠出の従業員拠出額が会社拠出額以下でなければならないという規定が廃止される予定です。

これにより、従業員は会社拠出額を上回る掛金を拠出することが可能となり、法定の拠出限度額まで柔軟に上乗せできるようになります。

改正の目的は、老後資産形成を促進するための自助努力の幅を広げることにありますが、実際には会社の規程変更や従業員への事前説明などの準備が必要となります。

2026年12月の改正(拠出限度額の引き上げ・加入区分の拡大):

2026年12月には、企業型DCとiDeCoの拠出限度額や加入資格に関する見直しが行われる見込みです。

具体的には、企業型DCの月額拠出限度額が現行の5万5,000円から6万2,000円に引き上げられ、確定拠出年金の枠全体が拡大する予定です。

これに伴い、企業型DCに加入している従業員でも、企業拠出とマッチング拠出の合計が6万2,000円未満であればiDeCoに追加加入できるようになる見通しです。

さらに、現行の第1号〜第4号加入者に加えて、60〜70歳の高齢者を対象とした「第5号加入者」が新設される予定で、上限額は企業型DCの限度額と同じ6万2,000円とされています。

これらの改正により、中高年層も含めて幅広い従業員が自分に合った資産形成手段を選択しやすくなります。

3. 税制と社会保険料の取り扱い

3.1 税金の扱い

企業型DCの掛金は、拠出時・運用時・受取時のそれぞれで税制優遇を受けることができます。

拠出時において、選択制DCでは掛金が給与とみなされないため課税所得に含まれず、所得税と住民税が軽減されます。

マッチング拠出では従業員の拠出分が小規模企業共済等掛金控除の対象となり、全額が所得控除されます。

運用時にはいずれの制度でも運用益が非課税となり、受取時には退職所得控除や公的年金等控除を受けることができます。

3.2 社会保険料の扱い

- 選択制DC: 掛金が給与とみなされないため、標準報酬月額が下がることがあり、健康保険や厚生年金保険料の負担が減ります。

例えば毎月2万円を選択制DCへ拠出すると、年間で約3万6千円の社会保険料がかからず、40年間では約144万円の軽減につながることがあります。

企業も同額の法定福利費減につながることがあります。 - マッチング拠出: 従業員の拠出分は給与扱いであるため標準報酬月額に含まれます。そのため社会保険料の軽減効果はありません。

社会保険料が減少すると、将来受け取る老齢厚生年金や傷病手当金、出産手当金、育児休業給付金、失業給付金などの公的保障額が減る可能性があります。

そのため選択制DC導入に際しては、制度のメリットとデメリットを従業員へ丁寧に説明し理解を得ることが不可欠です。

4. 制度ごとの特徴と留意点

この章では、マッチング拠出と選択制DCそれぞれの特徴や留意点を整理し、両者の違いが伝わるように解説します。

制度を選ぶ際の材料としてご活用ください。

4.1 マッチング拠出の特徴と留意点

資産形成の拡充: マッチング拠出では会社の掛金に加えて従業員が自ら拠出できるため、老後資産を増やすことができます。

追加拠出分は全額所得控除となり節税効果が大きく、運用益も非課税です。

拠出額の変更: 拠出金額は年1回の変更が認められており、ライフプランに応じて柔軟に資産形成を調整できます。

会社の拠出額が減額される場合など、特定の条件下では年1回の制限に該当しない変更も可能です。

制約: 現行制度では従業員の拠出額は会社拠出額と同額以下という制約があり、事業主掛金が少額の場合には従業員の拠出枠も小さくなることがデメリットです。

この制約は2026年4月に撤廃される予定で、改正後は会社拠出額にかかわらず法定上限まで拠出できるようになります。

また、拠出限度額を超えることはできないため、法定の上限に達するとそれ以上拠出できません。

4.2 選択制DCの特徴と留意点

自由な選択: 選択制DCでは従業員が拠出するかしないかを自由に選べます。

会社拠出と併用する場合でも、選択部分は任意なので希望者のみ掛金を増額できます。

税・社会保険料の軽減: 振り替えた掛金は給与とみなされないため、所得税・住民税・社会保険料が軽減され、手取りが増える可能性があります。

企業側にとっても社会保険料(法定福利費)が軽減される効果があります。

拠出額の柔軟性: 拠出額は比較的自由に調整できます。

ただし0円にすることはできず、最低金額の拠出を継続する必要があります。

実務上は年1回程度の拠出額の変更機会を設ける企業が多いです。

影響と留意点: 選択制DCにより社会保険料が減ると将来受け取る厚生年金や傷病手当金などの公的給付が減少する可能性があります。

また、給与の一部を退職金原資として振り替えるため、制度導入時には給与規程や給与システムの変更が必要になります。

制度設計や導入に際しては、従業員の理解を得るための説明や同意が不可欠です。

4.3 選択制DCと生涯設計手当の関係

選択制DCを導入する際には、「生涯設計手当(ライフプラン手当など)」と呼ばれる手当を設けるケースが一般的です。

これは、従業員の給与の一部を「生涯設計手当」として分離し、その手当の枠内でDC掛金を拠出するか現金給与として受け取るかを従業員が選択できる仕組みです。

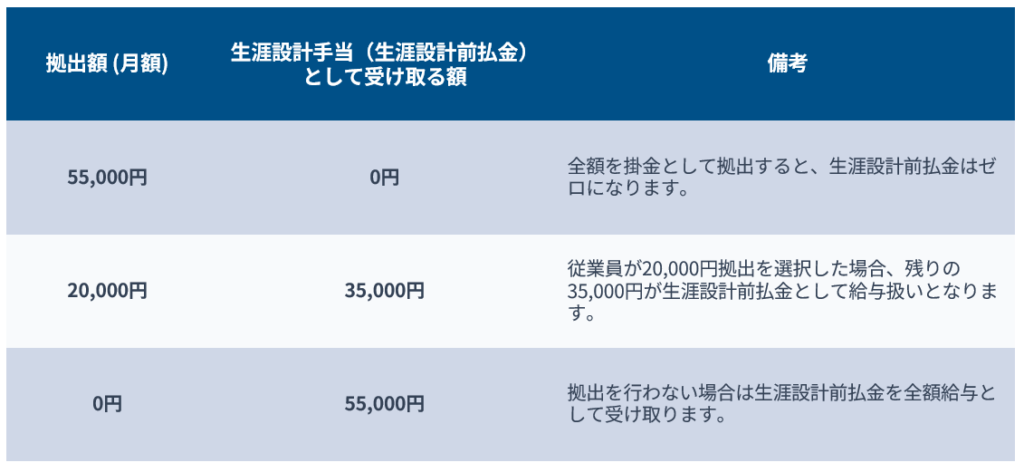

例えば、55,000円の生涯設計手当を設定した場合、拠出可能額は月3,000〜55,000円の範囲であり、従業員が拠出した金額と残りの生涯設計手当(「生涯設計前払金」とも呼ばれます)の合計は常に55,000円となります。これは次のような例で理解できます。

拠出する掛金をどのように設定するかは従業員が選択しますが、会社が負担する総額は一定で、従業員の拠出額が多いほど手当として受け取る額が少なくなります。

この点が選択制DCの最大の特徴であり、生涯設計手当を用意して厚生年金被保険者である全従業員に付与し、拠出を希望しない従業員も手当として受け取れるようにするのが一般的な運用です。

生涯設計手当は、残業代や賞与計算の基礎に含める必要がありますが、拠出額は事業主掛金として扱われて賃金に含まれないため、最低賃金の対象外となります。

運用時の配慮

生涯設計手当を設けるにあたっては、次の点に注意する必要があります。

- 総支給額を維持する設計: 生涯設計手当は基本給などを一部引き下げて新設する形で設定されますが、この際、総支給額や残業単価が変わらないように調整することが重要です。

給与規程や給与システムを修正し、従業員の支給額が制度導入前後で変わらないように設計します。 - 最低賃金の確認: 選択制DCの掛金は賃金に含まれないため、掛金を差し引いた後の賃金が都道府県別の最低賃金を下回らないかを必ず確認します。

拠出額が多いほど賃金が少なくなり、最低賃金未満になる危険が高まるため、生涯設計手当の金額に上限を設定するなどして最低賃金を確実に上回るような設計をすることが重要です。

特に新入社員やパートタイム従業員など賃金が高くない場合は、これらの対策が必要になります。

5. 制度選択の判断ポイント

どちらの制度を導入するかは、会社が負担できる掛金の水準や従業員のニーズに応じて判断する必要があります。以下の視点を参考にしてください。

- 会社拠出額が高い場合: 現行制度では法定の拠出限度額の半分以上を会社が負担すると従業員の拠出枠も広がるため、マッチング拠出が効果的とされてきました。

税優遇を享受しながら年金資産を増やすことで、従業員の自助努力を促すことができます。

2026年4月以降は加入者掛金が会社拠出額を超えて拠出できるようになるため、会社負担が小さい場合でも従業員が上限まで拠出できるようになります。

したがって、制度選択にあたっては会社拠出額の大小だけでなく、従業員の拠出意欲や制度運用のルールも考慮する必要があります。 - 会社の負担を抑えたい場合: 会社負担を抑えつつ福利厚生を充実させたい場合は、選択制DCの導入が適しています。

従業員が自由に掛金を選択できるため強制感が少なく、社会保険料の軽減効果も得られます。

まずは選択制DCのみを導入し、将来的に会社拠出分を追加するなど柔軟な制度設計も可能です。 - 従業員の年齢や収入: 年収が高く税負担が大きい従業員や老後資金の積み増しを希望する従業員には選択制DCが向いています。

一方、年収が高くなく社会保険の保障を重視したい従業員には、最低賃金への影響や社会保険料が減らないという観点からマッチング拠出や個人型確定拠出年金(iDeCo)の方が適している場合もあります。

6. まとめ

選択制DCとマッチング拠出は、いずれも従業員が自助努力で老後資金を形成できる点で共通していますが、掛金の扱いや税金・社会保険料への影響、拠出限度額の制約などが大きく異なります。

選択制DCは給与の一部を掛金に振り替えることで税負担と社会保険料の負担を軽減できる一方、公的年金や各種給付金の水準が減少する可能性があり、制度導入時には従業員への十分な説明と同意が欠かせません。

マッチング拠出は税優遇が受けられるものの社会保険料は減らず、2026年3月までは会社の拠出額によっては従業員の拠出枠が狭くなる場合があります。

制度の導入を検討する際は、会社の財政状況や従業員構成、福利厚生方針を踏まえた上で、どの仕組みが最も適しているかを慎重に判断することが重要です。

また、制度を導入した後も従業員向けの教育や相談体制を整え、資産形成を支援する仕組みを継続的に運用していくことが望まれます。

関連記事

- 企業型確定拠出年金(DC)とは?中小企業でも導入が進む新しい退職金制度

└ 企業型DCの仕組み・導入の流れ・iDeCoとの違いを全体像から確認できます。 - 企業型確定拠出年金の「マッチング拠出」とは?法改正で変わるポイントと導入メリット

└ マッチング拠出のルールや法改正のポイントまで踏み込んで整理しています。

無料相談のご案内

選択制DCとマッチング拠出は、同じ企業型DCの制度活用でも、会社・従業員それぞれの影響が異なります。

「自社はどちらが合うのか」「掛金はいくらが適切か」「社会保険料や将来の給付への影響はどの程度か」など、前提条件によって最適解は変わります。

当事務所では、制度比較・シミュレーション・導入手続き・規程整備・従業員向け説明まで一括でサポートしています。

オンラインでのご相談も可能です。