企業型確定拠出年金の「マッチング拠出」とは?法改正で変わるポイントと導入メリット

はじめに

埼玉県春日部市を拠点に、全国の中小企業の企業型確定拠出年金(DC)の導入を支援する Jinji社会保険労務士法人です。

近年、採用力の強化や従業員定着のために企業型DCを導入する企業が増えています。

企業型DCは、会社が拠出した掛金を従業員が自ら運用する退職金制度で、会社は掛金を損金算入でき、従業員は掛金部分が非課税となるメリットがあります。

例えば、毎月2万円を30年間・年利3%で運用すると、元本720万円が約1,165万円になる試算もあり、長期的な資産形成に大きく寄与します。

また、役員1名から導入できるため、中小企業でも設計しやすい制度です。

企業型DCには会社掛金に加えて、従業員が自分のお金を上乗せできる「マッチング拠出」があります。

2025年度の制度改正で上限緩和が予定されていることから、関心がさらに高まっています。

本コラムでは、マッチング拠出の仕組み、メリット・デメリット、最新の法改正情報、導入時のポイントを社労士の視点でわかりやすく解説します。

企業型確定拠出年金について詳しく知りたい場合は、こちらの記事もご確認ください。

企業型確定拠出年金(DC)とは?中小企業でも導入が進む新しい退職金制度企業型確定拠出年金の導入を検討する際に悩みやすい「選択制DC」と「マッチング拠出」の違いについては、以下の記事でわかりやすく整理しています。

企業型DCの選択制とマッチング拠出の違い|導入前に知っておきたいポイント

企業型DCと他制度の基本

企業型DCとは

企業型DCは、企業が従業員のために掛金を拠出し、従業員が運用先を自分で選択する年金制度です。

従来の確定給付型退職金制度と比べると「掛金額は確定、給付額は運用成果で変動する」点が異なり、会社は将来の給付額を約束する必要がありません。

従業員は運用益が非課税で再投資されるため、長期投資の効果を享受できます。

企業型DCの対象者は厚生年金に加入する従業員で、役員も加入できます。

掛金の上限は現行制度では月額5万5,000円ですが、他の退職年金制度と併用する場合にはその掛金額を差し引いた残り枠が上限となります。

転職や退職時には、企業型DCで積み立てた資産を個人型確定拠出年金(iDeCo)へ移換し、引き続き運用できます。

企業型DCとiDeCoの違い

iDeCoは個人が自ら掛金を拠出し運用する制度で、掛金は所得控除の対象となりますが社会保険料は軽減されません。

企業型DCでは会社が拠出するため、掛金分が給与から控除され社会保険料負担も減る点が異なります。

また、企業型DCは福利厚生制度でもあり、企業が制度設計や商品ラインナップを提供するため従業員の運用商品数は限られます。

一方、iDeCoは金融機関ごとに商品が異なり選択肢が広いものの、口座管理手数料等が年間約2,000円(金融機関ごとに異なる額)がかかります。

マッチング拠出の仕組み

マッチング拠出とは、企業型DCの会社掛金に対して従業員が自分の給与から追加拠出する制度です。

従業員が会社の掛金と同額かそれ以下の金額を給与から拠出し、その全額が所得控除の対象となるため節税効果があります。

拠出分は企業型DC口座内で運用され、60歳以降に年金または一時金として受け取ります。

税制メリット

マッチング拠出の掛金は「小規模企業共済等掛金控除」として全額所得控除の対象になります。

さらに、運用益は課税されず、受取時には退職所得控除や公的年金等控除が適用されるので、長期運用ほど非課税メリットが大きくなります。

現行ルールと併用制限

これまでマッチング拠出では「従業員拠出額は会社拠出額以下」という上限があり、会社が月1万円を拠出している場合には従業員も最大1万円しか追加できませんでした。

また、企業型DCでマッチング拠出を利用している従業員はiDeCoとの併用ができないという制限もあります。

法改正の動向

2025年の年金制度改革法案および令和7年度税制改正では、私的年金制度の拡充が打ち出されました。

主な改正点は次のとおりです。

- マッチング拠出の制限の撤廃

2026年4月1日から、マッチング拠出で従業員掛金が会社掛金を超えられないという要件が廃止される予定です。

企業の掛金が月1万円でも、従業員は制度上の拠出限度額まで自由に追加拠出できます。

これにより月4万円以上の自己拠出も可能になり、老後資産の積み増しがしやすくなります。 - 拠出限度額の引き上げ

2026年12月1日から企業型DCおよびiDeCoの拠出限度額が引き上げされます。

2号被保険者の場合、今後の上限は月6万2,000円になります。 - 加入可能年齢の拡大

iDeCoの加入年齢は70歳未満まで延長されます。

働き続けるシニア層の資産形成がしやすくなります。

企業型DCの加入可能年齢は会社によります。 - iDeCoとの比較

2026年4月以降、企業掛金が1万円の場合マッチング拠出の月額上限は4.5万円(会社拠出との合計)で手数料は0円(会社負担)なのに対し、iDeCoは上限2万円で年間約2,000円の手数料が必要です。

このため企業型DC加入者はiDeCoよりマッチング拠出を選ぶ方が有利という指摘があります。

2026年12月以降はiDeCoの掛金上限も6万2000円となる予定のため、限度額引き上げ以降は手数料と商品ラインナップが主な違いになると想定できます。

これらの改正により、企業型DC加入者が追加拠出を行う際の選択肢が大幅に広がり、特に資産形成意欲の高い従業員にとって節税効果が高まります。

「自社にはマッチング拠出とiDeCo、どちらが適しているのか?」「NISAとの使い分けは?」とお悩みの経営者・担当者の方は、こちらの比較記事も参考にしてください。

企業型DC(マッチング拠出・選択制)・iDeCo・NISAの違いとは?中小企業経営者が比較・判断すべきポイント

マッチング拠出のメリット・デメリット

メリット

- 所得税・住民税の軽減

拠出額は全額所得控除となり、所得税と翌年の住民税が減少します。

拠出額が増えるほど節税効果は大きくなります。 - 運用益が非課税

企業型DC口座内で得た利益は非課税で再投資されるため、長期投資の効果が高まります。

通常の投資では約20%課税される部分が免除される点は大きなメリットです。 - 受取時の優遇

一時金で受け取る場合は退職所得控除が使え、勤続年数によっては2,000万円超の控除が適用されることもあります。

年金形式で受け取る場合でも公的年金等控除が適用されるため、税負担を抑えながら資産を受け取れます。 - 老後資産の拡充

会社掛金だけでは不十分と感じる従業員が自発的に資金を積み増すことで、老後資産の形成スピードを高められます。

デメリット・注意点

- 60歳まで原則引き出せない

企業型DCは老後資産形成の制度であり、原則として60歳まで引き出すことができません。

近い将来まとまった資金が必要な人には不向きです。 - 投資リスクが伴う

運用商品の選択は自己責任であり、元本割れの可能性もあります。

投資経験の少ない従業員はリスクを十分理解してから始める必要があります。 - 手取り額の注意

選択制DC(給与を減額して掛金に振り替える仕組み)とは異なり、マッチング拠出では標準報酬月額が下がらないため公的年金への影響はないものの、拠出額を増やすことで一時的に手取り給与が減る点は理解しておくべきです。 - iDeCoとの併用不可

マッチング拠出を利用している場合、iDeCoとの併用ができません。

どちらを選ぶかは会社の制度や手数料、拠出上限を比較して判断します。

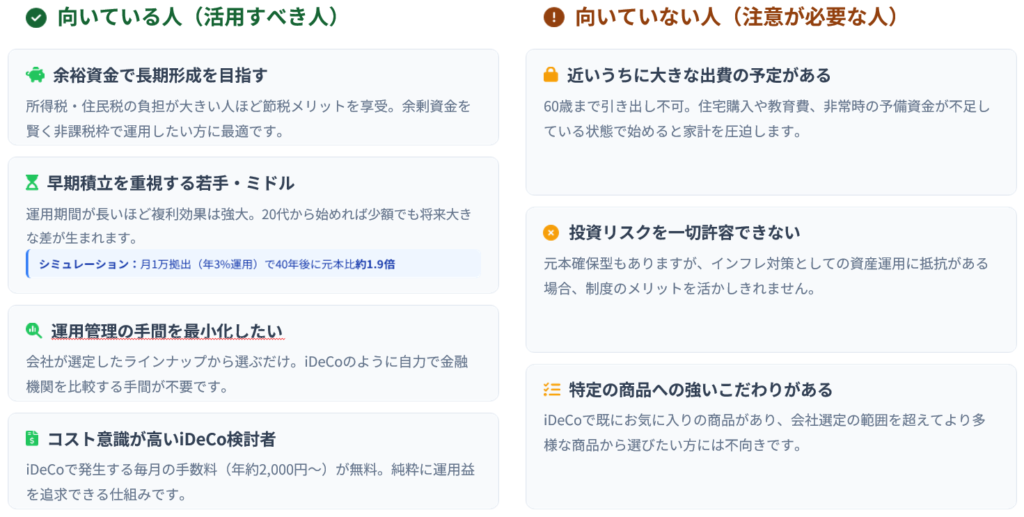

マッチング拠出が向いている人・向いていない人

向いている人

- 余裕資金を持ち、長期的な資産形成を重視する人。

所得税・住民税の負担が大きいほど節税効果が高いです。 - 老後資産を早期に積み増したい若手社員やミドル世代。

20代で月1万円を40年間拠出し年率3%で運用すると、元本480万円に対し約920万円の資産形成がされるとの試算もあり、時間を味方に付けられます。 - 商品選択の手間を避けたい人。

企業型DCなら運用商品のラインナップは会社が選定しているため、金融商品の比較に時間を割きたくない人に適しています。 - iDeCoを検討している人。

年間約2,000円の手数料が発生するが、マッチング拠出ならその手数料が不要です。

向いていない人

- 生活費に余裕がなく、近い将来まとまった出費が予定されている人。

マッチング拠出の掛金は原則として途中で引き出せない。 - 投資リスクを避けたい人や資産運用に抵抗がある人。

元本確保型の商品はあるものの、長期的にインフレに負けない資産形成を目指す場合にはリスクを取る必要があります。 - iDeCoで既に拠出していて、その商品が気に入っている人。

より多くの投資信託等の商品から選んで拠出したい人はマッチング拠出よりもiDeCoが向いています。

マッチング拠出の始め方

- 自社で導入されているか確認

マッチング拠出は企業型DCに付随する制度で、すべての企業で導入されているわけではありません。

就業規則や福利厚生の案内で確認しつつ、会社に問い合わせましょう。 - 制度概要を理解する

会社から案内資料や申込書を受け取り、拠出限度額や運用商品の内容を理解します。

2026年4月以降は拠出限度額の範囲なら、会社掛金を超えて自己拠出ができるようになります。 - 掛金額を決めて申請

自分の家計やライフプランを考慮し、無理のない掛金額を設定します。

給与からの天引きで拠出が始まり、年末調整で所得控除を受けられます。 - 定期的に見直す

拠出額や運用商品はライフステージや相場環境に応じて見直すことが重要です。

法改正により拠出上限が増える場合は追加拠出も検討しましょう。

企業が導入するメリットと社労士の役割

少子高齢化や人材確保の難しさから、福利厚生の充実が企業の競争力向上に直結しています。

企業型DCを導入することは従業員の資産形成を支援し、採用力や定着率を高める有効な手段です。

特に若い世代の金融リテラシーが高まる中、資産形成を支援する企業は魅力的に映ります。

当法人のように、制度設計から導入後のフォローアップまで支援する社労士事務所に相談することで、安心して制度導入に取り組めます。

まとめ

企業型確定拠出年金のマッチング拠出は、企業が提供する退職金制度に従業員自身の資金を上乗せできる仕組みです。

掛金が全額所得控除となり、運用益も非課税で再投資されるため、節税しながら老後資産を増やせるメリットがあります。

2026年4月からは会社拠出額を超えて拠出できるようになり、その後2026年12月には拠出限度額も引き上げられるなど制度が大幅に拡充されます。

一方で60歳まで引き出せない、マッチング拠出はiDeCoと併用ができないといったデメリットもあるため、自身のライフプランや資金繰りを踏まえた上で活用することが重要です。

中小企業では、企業型DCの導入・運用を社労士が支援するケースが増えています。

社労士事務所に相談することで、制度設計や書類作成などの手間を軽減し、従業員の資産形成を後押しできるでしょう。

これからの法改正動向を踏まえ、マッチング拠出の活用を検討してみてください。

関連記事

- 企業型確定拠出年金(DC)とは?中小企業でも導入が進む新しい退職金制度

└ 企業型DCの仕組み・導入の流れ・iDeCoとの違いを全体像から確認できます。 - 企業型DCの選択制とマッチング拠出の違い|導入前に知っておきたいポイント

└ 企業型DC導入を検討する際に知っておきたい、制度の違いをまとめています。 - 企業型DC(マッチング拠出・選択制)・iDeCo・NISAの違いとは?中小企業経営者が比較・判断すべきポイント

└ 企業型DC(マッチング・選択制)とiDeCo、NISAを網羅的に比較し、自社に最適な制度を判断するポイントを解説しています。

無料相談のご案内