企業型DC(マッチング拠出・選択制)・iDeCo・NISAの違いとは?中小企業経営者が比較・判断すべきポイント

「従業員の将来のために資産形成を支援したいけれど、企業型DC、iDeCo、NISA……結局どれを選べば正解なのか?」

中小企業の経営者にとって、福利厚生制度の導入は単なる「制度の追加」ではなく、人件費構造や社会保険料、さらには採用力にも直結する重要な「経営戦略」です 。

制度の概要を並べるだけでは、自社にとっての最適解は見えてきません。

人件費の負担能力や既存の退職金制度との整合性、そして従業員のライフステージを踏まえた「設計」こそが、制度の成否を分ける鍵となります 。

本記事では、2026年以降に予定されている最新の法改正情報も触れながら、企業型DC(マッチング・選択制)、iDeCo、iDeCo+、NISAの違いを「経営判断」の視点から比較します 。

自社に最適な制度を導き出すための判断フローや、実際の導入事例も交え、明日からの経営に活かせる指針を分かりやすく解説します 。

<この記事でわかること>

企業型DC(マッチング拠出・選択制)、iDeCo、iDeCo+、NISAの違いと使い分け

社会保険料・税制メリットの比較ポイント

自社に合った制度を選ぶための経営判断フロー

導入事例3社の具体的な活用方法

よくある質問(FAQ)

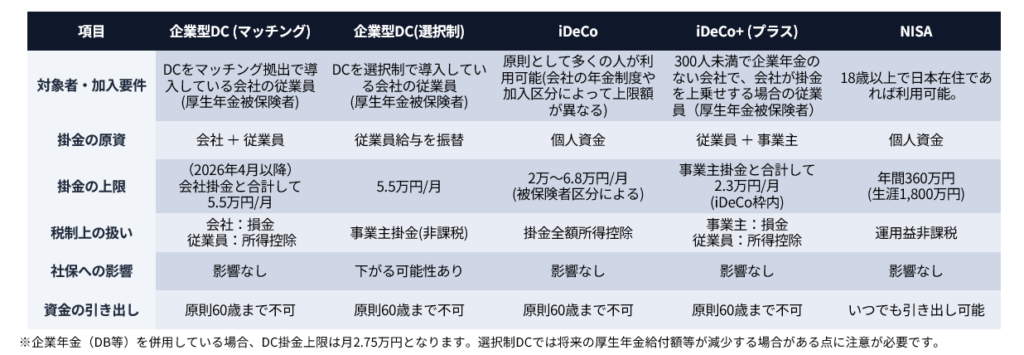

企業型DC・iDeCo・NISA 制度比較一覧表

下表では5つの制度を6つの項目で比較します。

対象者・加入要件/掛金の原資と上限/税制メリット/社会保険料への影響/資金の引き出し可否を概要として一覧で確認できます。

詳しい解説は次のセクションで行います。

各制度の特徴と税制メリットをわかりやすく解説

企業型DC・選択制とは?マッチング拠出との違い

企業型DCは、会社が従業員(厚生年金被保険者)のために掛金を拠出する退職金制度の一つで、従業員は提示された運用商品から自ら選んで資産運用を行い、運用益は非課税です。

従業員が自ら掛金を設定する方法としては、「マッチング拠出」と「選択制」の主に2つの形態があります。

企業型DC(マッチング拠出)では会社が掛金を拠出し、従業員も自費で上乗せすることで所得控除を受けられます。

事業主掛金は給与とみなされないため所得税や社会保険料がかかりません。

企業型DC(選択制)は給与転換型であり、従業員が給与の一部を掛金に振り替えることで、その部分にかかる税や社会保険料が軽減されます。

ただし、標準報酬月額が下がると将来の厚生年金や健康保険給付が減額されるリスクがあるため、導入前に試算を行い、従業員にメリット・デメリットの両方を伝えることが不可欠です。

選択制とマッチング拠出については以下の記事でも詳細に解説しています。

企業型DCの選択制とマッチング拠出の違い|導入前に知っておきたいポイント

iDeCo・iDeCo+とは?掛金上限と所得控除のメリット

iDeCoは個人が任意で加入する私的年金です。

自営業者は月最大6.8万円まで掛金を拠出でき、会社員は企業年金の有無によって上限が異なります。

2024年12月からは企業年金(DB・共済)加入者の上限が1.2万円から2万円に引き上げられました。

掛金全額が所得控除となり、運用益が非課税である点が大きな魅力です。

iDeCo+は従業員300人以下の企業で企業年金を実施していない場合に事業主が従業員のiDeCo掛金に上乗せできる制度で、従業員と事業主の合計掛金が月5,000〜2万3,000円の範囲で設定できます。

いずれも60歳まで資金を引き出せない点と運用リスクを負う点に注意が必要です。

NISAとは?非課税投資枠・引き出し自由度の特徴

NISAは投資口座であり、公的年金や企業年金とは異なります。

つみたて投資枠と成長投資枠を併用することで年間最大360万円まで投資でき、投資で得た配当や売却益が非課税となります。

非課税枠は生涯1,800万円までであり、売却すれば翌年以降同額の枠が再び利用できます。

掛金に所得控除はなく、資金はいつでも引き出せるため、老後資金以外の中期的な資産形成にも活用されます。

運用先が広く、手数料や商品の選択肢は金融機関により異なります。

経営者が制度を選ぶ際の4つの判断軸

経営者が制度を選ぶ際には、人件費構造や福利厚生の方針に合致するかを重視する必要があります。

以下では主要な視点を整理します。

①人件費構造への影響:社会保険料を抑えながら福利厚生を強化できるか

企業型DC(マッチング拠出)の導入では、会社が拠出する部分は賃金外支出となるため、給与引き上げに比べて社会保険料負担を抑えつつ従業員に福利厚生を提供できます。

従業員の追加拠出(マッチング拠出)も許容することで、福利厚生の充実をアピールできます。

企業型DC(選択制)は既存の給与を掛金に振り替えるため会社負担を増やさず導入でき、人件費を変えずに福利厚生を拡充できます。

ただし、制度の仕組みを十分に理解していない従業員には給与削減と受け取られる可能性があるため、制度の趣旨とメリット・デメリットを丁寧に説明し、誤解を防ぐことが重要です。

②社会保険料の軽減効果と将来給付減少リスク

企業型DC(選択制)の掛金は賃金とみなされないため、標準報酬月額が下がり会社・従業員双方の社会保険料負担が軽減されます。

一方で、標準報酬が下がると厚生年金や健康保険の将来給付も減少します。

また、iDeCo+の会社負担分の掛金は賃金ではないため社会保険料に影響しませんが、そもそもの限度額が小さいことから退職金制度の代替とまでは言いづらいです。

③既存の退職金制度との統合・移行をどう設計するか

多くの中小企業は従来型の退職一時金制度を採用しており、マッチング拠出または選択制DCを導入する際にはその整理が必要です。

退職金制度を残しつつマッチング拠出を併用する場合は、バランスを取りながら制度全体で公平な給付となるよう設計します。

一方、選択制DCは給与からの振替であるため従来の退職金原資を減らさない設計も可能ですが、

給与削減と誤解されないよう代替措置(基本給の見直しや別途手当の支給)を検討する企業もあります。

④掛金上限拡大と将来の法改正

2024年の法改正では、企業年金に加入している会社員のiDeCo掛金上限が月1.2万円から2万円へ引き上げられました。

続いて、2025年に成立した年金制度改正法に基づき、2026年4月には従業員のマッチング拠出に対する「事業主掛金を上回ってはならない」という制限が廃止される予定です。

さらに同年12月からは、2025年度税制改正により、企業型DCとiDeCoを合わせた月額拠出限度額が7,000円引き上げられて6.2万円となり、

iDeCoの上限も会社員は6.2万円、自営業者は7.5万円まで拡大する予定です。

そして2027年には、iDeCo加入年齢が70歳まで引き上げられる予定です。

これらの拡充は制度設計の余地を広げるものであり、長期的な人事戦略に沿って掛金水準を調整できるようにしておくことが重要です。

最新情報は厚生労働省の公式サイトでご確認ください。

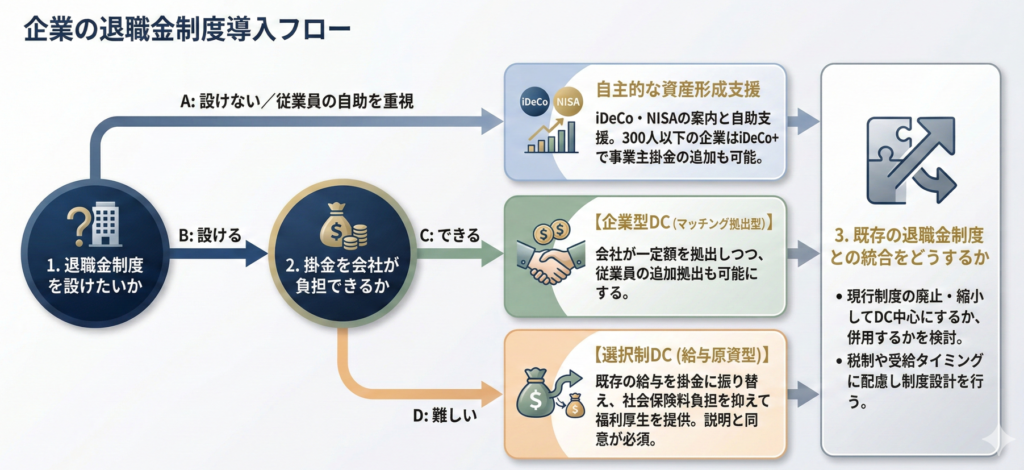

自社に最適な制度を選ぶための経営判断フロー

以下の3ステップに沿って検討を進めることで、自社の経営状況や福利厚生の方針に合致した制度設計が可能になります。

なお、実際の導入にあたっては、専門家と相談しながら細部を調整してください。

ステップ1:退職金制度の「目的」を定める

まずは、会社として退職金制度を公式に設けるか、従業員の自助努力を支援するにとどめるかを判断します。

- 「設けない/従業員の自助を重視」する場合

iDeCo(個人型確定拠出年金)やNISAの活用を従業員に案内し、主体的な資産形成を促します。

従業員300人以下で企業年金がない中小企業であれば、「iDeCo+(イデコプラス)」を活用し、少額の事業主掛金を上乗せして支援する選択肢も有効です。 - 「設ける/福利厚生を充実させる」場合

退職金制度を重要な人事戦略の一つと位置付けるなら、次のステップへ進み、具体的な仕組み(マッチング拠出や選択制DCなど)の検討に入ります。

ステップ2:掛金の「負担能力」を確認する

ステップ1で「制度を設ける」と判断した場合、次に掛金の原資をどこに求めるかを検討します。

- 「会社が掛金を負担できる」場合

企業型DC(マッチング拠出型)の導入が適しています。

会社が一定額を拠出しつつ、従業員が自身の判断で掛金を上乗せ(マッチング)することを認める形式です。 - 「会社負担は難しいが、制度は導入したい」場合

既存の給与を原資とする企業型DC(選択制)を検討します。

給与の一部を掛金に振り替える仕組みのため、社会保険料の負担抑制につながるメリットがありますが、

将来の年金額への影響など、従業員への丁寧な説明と合意形成が不可欠です。

ステップ3:既存制度との「統合・併用」を設計する

最後に、すでに退職金制度がある場合は、それらとの整合性を図ります。

- 制度の移行とバランスの調整

現行の退職金制度を廃止・縮小してDCへ一本化するのか、あるいは退職一時金とDCを併用するのかを検討します。

税制面での優遇措置や、従業員が資金を受け取るタイミング(出口戦略)に配慮しつつ、長期的な人事戦略に基づいた設計を行います。

導入事例ケース

ケース1:従業員数10名以下・植物卸売・九州エリア

植物卸売・貸植木業(創業46年・従業員10名以下・九州)。

退職金原資の確保に不安を感じていた経営者が、従業員に「将来に備えている姿勢を見せたい」という思いから企業型DCを導入。

運営管理機関のサポートで手続きもスムーズに完了しました。

導入9ヶ月後には社内の運用平均リターンが上昇し、当初「投資は怖い」と感じていた従業員も資産運用に関心を持ち始めています。

【向いている制度:企業型DC(マッチング拠出)】

ケース2:従業員数約20名・中古機械買取販売・重量物運搬業

中古機械買取販売・重量物運搬業(創業60年・従業員約20名・地方)。

深刻な人手不足と退職金制度の不在を課題に、保険商品や中退共も検討しましたが「会社にも社員にもメリットが大きい」企業型DC(給与上乗せ型)を選択。

収入を減らさず将来に備えられる仕組みが評価され、導入後は採用応募が増加して新規4名が入社。

退職者もゼロを継続しており、労務環境の改善にもつながっています。

【向いている制度:企業型DC(マッチング拠出・給与上乗せ型)】

ケース3:従業員数約30名(グループ全体)・税理士法人・大阪

税理士法人(グループ約30名・大阪)。

「法人負担が重い」と敬遠していた企業型DCについて、選択制なら負担を抑えて導入できると知り方針を転換。

従業員が掛金として積み立てるか給与として受け取るかを自由に選べる選択制DCを導入しました。

入社時の丁寧な説明が奏功し、直近では新入社員5名中4名が入社直後から加入。

年1回の社内勉強会も定着し、現在は従業員の約半数が加入しています。

【向いている制度:企業型DC(選択制)】

(参考|SBI Benefit Systems 企業型DC導入事例6選)

選択制で社会保険料は下がる?メリットと注意点を整理

企業型DCの選択制では、給与から掛金に振り替えた部分が賃金として扱われないため、標準報酬月額が下がり、健康保険・厚生年金の保険料が下がることがあります。

保険料が労使折半とされているため、この効果は会社と従業員双方に及びます。

しかし、社会保険料の減少は将来の給付減少と表裏一体であり、厚生年金の受給額・傷病手当金・出産手当金などが減る可能性があります。

制度を導入する際は、以下の点に注意する必要があります。

- 給与転換後の標準報酬月額の変化と将来給付への影響を試算し、従業員に説明すること。

- 長期的なキャリアやライフイベント(出産・疾病休業など)を考慮し、掛金額を柔軟に変更できる仕組みを整えること。

- 選択しない従業員との間で待遇に差が生じないよう、同じ給与水準で転換前後の手取り額や給付を比較し、合理的な説明を行うこと。

社会保険料の削減に目を奪われて制度を導入すると、従業員の将来給付を無自覚に減らしてしまう危険があります。

経営者は長期視点で制度設計を行い、メリットとデメリットを明確に伝える必要があります。

企業型DC(マッチング拠出・選択制)導入に必要な法的手続きと注意点

企業型DCを導入する際には以下の法的手続きを踏まえる必要があります。

就業規則の改定:賃金規程との整合性を確保する

企業型DC(マッチング拠出・選択制)を導入する場合、掛金の負担方法や加入対象者、拠出額の水準などを就業規則に規定する必要があります。

特に選択制では給与の一部を振り替えるため、賃金規程や人事評価制度との整合性を確保しなければなりません。

社員代表または労働組合との協議を経て、変更後の就業規則を労働基準監督署へ届け出る必要があります。

労使合意:確定拠出年金法が定める手続きの進め方

マッチング拠出・選択制DCはいずれも確定拠出年金法により労働組合または過半数代表者の同意が必要とされています。

事業主は制度設計や運営管理機関の選定について労働組合または過半数代表者と合意し、制度実施規程を作成します。

iDeCo+でも事業主掛金を拠出する際に労使合意が必要とされています。

合意内容には掛金額、対象者、実施時期、拠出方法などを明記し、従業員に周知することが求められます。

不利益変更の回避:選択制DC導入で「給与削減」とみなされないために

給与の一部を掛金に充当する選択制DCは、実質的な賃金の引き下げと捉えられる可能性があり、

適切な手順を踏まない場合は労働条件の不利益変更として無効とされるリスクがあります。

導入に際しては、従業員が自由な意思で加入・非加入を選択できる仕組みを担保し、加入しない者の賃金を減額しないことや、

将来の社会保険給付額への影響を十分に周知するといった配慮が求められます。

確定拠出年金法に基づき、事業主には運用商品の提示や継続的な投資教育の努力義務も課せられています。

また、制度導入に伴い賃金体系を変更する必要がある場合には、その合理性や必要性を明確にしたうえで、従業員の納得と合意を得ることが円滑な運用の鍵となります。

各制度のデメリット・リスクを正直に整理する

企業型DC(マッチング拠出・選択制)のデメリット:運用リスクと運営負担

- 運用リスクは従業員が負う:拠出された資金は各自の投資判断によって運用されるため、元本割れの可能性がある。投資教育や商品選定など、制度の「器」を整える責任は会社にある 。

- 制度運営の手間:掛金管理や契約など事務負担が生じる。入退社時の手続きと同様に、社労士へ依頼することで社内リソースを削らずに運用できる 。

- 60歳までの引出制限と制度変更の難しさ:原則60歳まで資産を引き出せない 。規程の見直しには労使協議も伴うため、法改正等にも即応できる社労士の関与が望ましい 。

- 選択制DC特有の注意:標準報酬月額が下がり、将来の年金・保険給付が減少するリスク。給与削減と受け取られるおそれがあり、従業員の理解が得られないと不満が高まる。

iDeCo・iDeCo+のデメリット:流動性の低さと対象制限

- 老後資産の積み上がりが本人任せになりやすい:iDeCoは加入者個人の拠出によるため、掛金額は収入や家計状況の影響を受けやすく、十分な資産形成につながらない場合がある。

- 60歳まで引き出せない:急な資金需要があっても原則引き出せないため、流動性は低い。

- 運用負担と管理手数料:投資教育は自己責任で行う必要があり、金融機関ごとに手数料や商品が異なる。

- iDeCo+は対象企業が限定:企業年金を実施していない300人以下の会社のみ利用可能で、掛金上限が2万3,000円と小さい。

NISAのデメリット:所得控除なし・老後資金としての強制力がない

- 投資元本の保証がない:市場の変動により損失が出る可能性がある。

- 所得控除がない:掛金に所得控除が適用されないため税負担は軽減されない。

- 老後資金としての強制性がない:いつでも引き出せるメリットは、逆に資産形成の継続性を損なう場合がある。

- 投資知識が必要:金融商品に関する知識が不足していると不適切な投資を行う恐れがある。

よくある質問(FAQ)企業型DC・iDeCo・NISAの疑問を解決

Q1. 企業型DCとiDeCoは併用できますか?

A. 原則として併用可能です。

2022年10月の見直しにより、企業型DC加入者は、会社の規約にiDeCo加入を認める定めがなくても、iDeCoに加入しやすくなりました。

ただし、マッチング拠出を利用している場合はiDeCoに同時加入できません。

また、iDeCoの掛金上限は企業型DCの掛金額や他制度の有無によって異なるため、制度設計時に確認が必要です。

Q2. 選択制DCは従業員全員が加入しなければなりませんか?

A. いいえ。“対象者全員が強制加入”ではありません。

選択制DCは、給与の一部を掛金に振り替えるかを従業員が選択する制度のため、最終的に拠出するかは本人次第です。

詳細な取り扱いについては就業規則・制度実施規程等で明確に定める必要があります。

Q3. iDeCo+を導入するために必要な条件は何ですか?

A. 従業員300人以下の中小企業であること、かつ企業年金(企業型DC・DBなど)を実施していないことが条件です。

労使合意を得たうえで国民年金基金連合会へ申請します。

掛金の合計が月5,000円以上2万3,000円以下の範囲で設定できます。

Q4. NISAと企業型DCは何が違いますか?

A. NISAは“運用益が非課税で、いつでも引き出せる投資枠”。

企業型DCは“60歳まで原則引き出せない代わりに、掛金面で税負担を抑えやすく、退職金・老後資金を制度として積み上げる仕組み”です。

自由に使える資金=NISA、老後資金の仕組み化=企業型DCが適しています。

まとめ:企業型DC・iDeCo・NISAの選び方は「設計」次第

ここまで見てきたように、企業型DC(マッチング拠出・選択制)・iDeCo・iDeCo+・NISAはいずれも税制優遇を伴う資産形成制度ですが、

対象者、掛金上限、社会保険料への影響、引き出し可否などが大きく異なります。

経営者にとって重要なのは、「自社の人事戦略に合致した退職金制度や福利厚生制度をどのように設計するか」という視点です。

- 自社の人件費に余裕があり、福利厚生として退職金制度を用意したい場合はマッチング拠出を検討し、従業員の追加拠出も促す設計にする。

- 会社負担を増やさずに福利厚生を整えたい場合は選択制DCを導入するが、社会保険料の減少と将来給付の減少について、従業員に十分な説明を行う。

- 従業員300人以下で企業年金を実施していない場合はiDeCo+で少額の上乗せを行い、従業員の自助努力を支援する。

- 会社が制度を提供できない場合や従業員の個別事情に合わせてiDeCoやNISAを案内し、資産形成教育を行う。

制度比較はあくまで出発点であり、実際には制度の組み合わせや退職金制度との統合、将来の法改正への対応など、細かな設計が不可欠です。

そのため、自社の状況に応じて専門家とともに制度設計を行い、労使双方が納得できる形に落とし込むことが大切です。

関連記事

- 企業型確定拠出年金(DC)とは?中小企業でも導入が進む新しい退職金制度

└ 企業型DCの仕組み・導入の流れ・iDeCoとの違いを全体像から確認できます。 - 企業型確定拠出年金の「マッチング拠出」とは?法改正で変わるポイントと導入メリット

└ マッチング拠出のルールや法改正のポイントまで踏み込んで整理しています。 - 企業型DCの選択制とマッチング拠出の違い|導入前に知っておきたいポイント

└ 企業型DC導入を検討する際に知っておきたい、制度の違いをまとめています。

オンライン完結型「企業型DC制度設計無料相談」へのご案内

企業型DCの導入を検討している経営者の方を対象に、60分で制度設計の判断軸を整理するオンライン相談をご用意しています。

この無料相談では、以下の内容などを行います。

- 現在の退職金制度・人件費構造の確認

- 企業型DC(マッチング拠出・選択制)の活用可能性の診断

- 直近の法改正を踏まえた拠出設計案の提示

- 従業員への説明ポイントや労使合意の進め方のアドバイス

「まずは自社の状況を整理したい」という方も、ぜひお気軽にご相談ください。