企業型確定拠出年金(DC)とは?中小企業でも導入が進む新しい退職金制度

はじめに

埼玉県春日部市を拠点に、全国の中小企業の企業型確定拠出年金(DC)の導入を支援する Jinji社会保険労務士法人です。

近年、「従業員の将来を支える福利厚生」を重視する中小企業が増えています。

少子高齢化の進行や老後資金に関する不安が広がるなかで、企業がどのように従業員の資産形成を支援するかは、採用・定着といった経営課題にも直結するテーマとなっています。

その中で注目を集めているのが、企業型確定拠出年金(DC)です。

会社が掛金を拠出し、従業員が自ら運用方法を選択することで、将来の退職金を「自分で育てる」ことができる制度です。

税制優遇の効果も大きく、企業にとってもコストを抑えながら福利厚生を充実させる手段として導入が進んでいます。

本コラムでは、企業型DCの基本的な仕組みや導入の流れ、中小企業にとってのメリットや導入時の注意点を、社会保険労務士の立場からわかりやすく解説します。

「退職金制度の見直し」や「福利厚生の強化」を検討している企業の方にとって、制度導入の具体的なイメージを掴んでいただける内容ですので、ご参考になれば幸いです。

企業型確定拠出年金(DC)の仕組み

企業型確定拠出年金(DC)は、企業が従業員のために掛金を拠出し、従業員本人がその資金を自ら運用していく制度です。

従来の退職金制度が「会社が積み立て、会社が支払う」仕組みであったのに対し、企業型DCは「会社が拠出し、社員が育てる」仕組みです。

会社は拠出した掛金を経費(損金)として計上でき、従業員は掛金分が所得税・住民税・社会保険料の対象外となるため、双方にとってのメリットが大きい制度です。

また、運用益も非課税で再投資されるため、長期的に見れば非常に効率的な資産形成手段といえます。

例えば、毎月2万円を30年間拠出し、年率3%で運用した場合、元本720万円に対しておよそ1,165万円の資産形成が可能となります。

(税金を引かれずに複利で運用できる点が大きな特徴です)

企業型DCと従来型退職金制度の違い

これまでの退職金制度(確定給付型)では、企業が将来の退職金支給額を約束し、その原資を会社が管理してきました。

一方で、企業型DCは「掛金額は確定、将来の給付額は運用結果で変動」します。

つまり、会社は退職金コストを明確に管理でき、従業員は運用成績次第でより大きな退職金を得られる可能性があります。

| 制度名 | 拠出者 | 運用責任 | 給付の確定性 | 主な特徴 |

| 確定給付型(従来の退職金制度) | 会社 | 会社 | 給付額が確定 | 管理コストが高い |

| 中小企業退職金共済(中退共) | 会社 | 中退共 | 給付額が確定 | 役員加入不可 |

| 企業型確定拠出年金(DC) | 会社 | 従業員 | 掛金額が確定 | 税制優遇が大きく、運用益非課税 |

特に中退共では役員が加入できないため、「経営者も含めて資産形成を行いたい」という企業には企業型DCが適しています。

企業型DCとiDeCo(個人型DC)の違い

確定拠出年金には「企業型」と「個人型(iDeCo)」の2種類があります。

| 項目 | 企業型DC | iDeCo(個人型) |

| 掛金の拠出者 | 企業 | 本人 |

| 対象者 | DC導入済み企業の会社員 | 自営業・会社員・専業主婦など |

| 掛金の拠出方法 | 給与控除で会社負担 | 個人が口座振替で拠出 |

| 税制優遇 | 所得税・住民税・社会保険料(会社負担を含む)の軽減 | 所得控除で税負担軽減 |

| 制度の目的 | 企業の福利厚生・退職金制度 | 個人の自助努力・老後資産形成 |

企業型DCは「会社が支援する福利厚生制度」、iDeCoは「個人が自ら行う自助努力」という違いがあります。

両制度は併用も可能で、より柔軟な資産形成の選択肢となります。

加入対象者と掛金上限額の基本

- 対象者:企業に勤務する厚生年金加入者である従業員(正社員・契約社員など)

- 掛金上限:

- 企業型DCのみ:月額55,000円

- DB(確定給付企業年金)などの他制度併用あり:月額55,000円ーDB等の他制度掛金相当額 - 役員:加入可能(厚生年金加入者)

転職・退職時の資産の取扱い

従業員が転職や退職をしても、企業型DCで積み立てた資産は個人のものとしてiDeCo(個人型確定拠出年金)へ資産を移換し、引き続き運用することができます。

企業型DCは“企業の退職金”であると同時に、“個人の資産形成制度”としても機能する仕組みです。

なぜいま企業型DCが注目されているのか

企業型確定拠出年金(DC)は、単なる退職金制度の選択肢にとどまらず、「経営」「人材」「社会課題」を結びつける制度として注目を集めています。

特にここ数年は、中小企業においても制度導入の動きが急速に広がっています。

その背景には、社会環境の変化と企業経営を取り巻く4つの大きな潮流があります。

① 社会構造の変化 ― 老後資金への不安と自助努力の時代へ

少子高齢化の進行により、公的年金制度だけで老後資金をまかなうことが難しい時代を迎えています。

いわゆる「老後2,000万円問題」(金融庁の金融審議会 市場ワーキング・グループ 報告書)をきっかけに、一人ひとりが自らの資産を形成していく「自助努力」が社会全体で求められるようになりました。

従業員にとっては、長期的に安定して資産形成を行う仕組みを会社が用意してくれることが、将来の安心感につながります。

企業にとっても、社員の生活基盤を支える制度を整えることは、「安心して働ける職場づくり」=企業の信頼価値の向上につながります。

② 経営環境の変化 ― 退職金制度の再構築とコスト平準化

従来の退職金制度は、勤続年数や退職理由によって支給額が変わる複雑な仕組みで、制度管理や原資確保の面で企業の負担が大きいものでした。

特に中小企業では、業績変動や経営者交代によって「退職金原資をどのように準備するか」が課題になることが少なくありません。

企業型DCを導入すると、会社が毎月一定額の掛金を拠出する形になるため、退職金コストを定額化・計画化することが可能になります。

また、拠出した掛金は全額損金算入できるため、税務面でのメリットも大きく、財務管理の安定化にも寄与します。

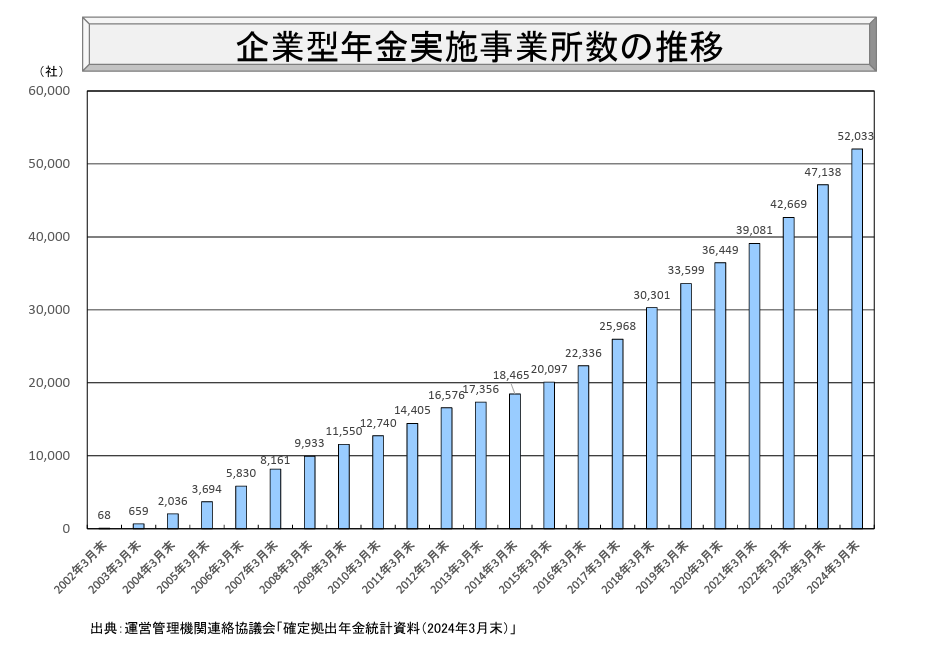

厚生労働省のデータによれば、企業型DCの導入企業数は令和6年3月時点で52,000社を超え、中小企業でも導入が進んできている点が特徴です。

このように、企業型DCは「退職金制度の再構築」を図りながら、経営の見通しを立てやすくする制度としての機能も有しています。

③ 人材戦略の変化 ― 採用・定着・エンゲージメント向上の切り札に

働き方が多様化し、人材の流動性が高まるなかで、企業が持続的に成長するためには「人材の定着」と「採用競争力の強化」が欠かせません。

給与だけでなく、「どんな福利厚生を提供しているか」が求職者の判断材料になる時代です。

特に若手世代のあいだでは、資産形成や投資への関心が高まっており、企業型DCのような「お金の学びと福利厚生が両立する制度」は非常に評価が高い傾向にあります。

また、企業にとっては退職金制度の導入が「社員の将来を支援する姿勢」を社外に示すメッセージにもなり、ブランディング効果や企業イメージの向上にもつながります。

④ 制度環境の変化 ― 中小企業でも導入しやすくなった背景

かつては企業型DCの導入には事務負担が大きく、中小企業では導入が難しい制度でした。

しかし現在では、仕組みが整備され、従業員が1名や役員のみといった事業所でも導入が可能となり、制度導入のハードルは大幅に下がりました。

さらに、当法人のような社会保険労務士による制度設計・書類整備といった支援体制も整っており、中小企業でもスムーズに運用を開始できる時代になっています。

Jinji社会保険労務士法人では、拠点である埼玉県春日部市だけでなく全国の企業を対象に、業種を問わず制度導入をサポートしています。

企業型DCは“経営と人をつなぐ制度”へ

こうした社会・経営・人材・環境変化の各側面が重なり合い、

企業型DCは「退職金制度の一手段」から「企業経営の一部」へと位置づけが変化しています。

会社が掛金を拠出し、社員がそれを育てていくという仕組みは、単にお金の制度ではなく、“人を大切にする企業文化”そのものです。

これからの時代、企業型DCは経営の安定と社員の将来を支える「未来志向の福利厚生」として、ますます重要な役割を担っていくでしょう。

企業型DC導入スケジュール(10月導入決定→翌年5月制度開始の例)

企業型確定拠出年金(DC)は、制度導入を決定してから運用開始までにおおむね6〜7か月程度の準備期間が必要です。

10月に導入が社内で正式決定した場合、翌年5月の制度開始を目指す余裕を持ったスケジュールが最も現実的です。

ここでは、導入決定後に実際に企業がどのような対応をするか、月ごとの流れに沿って解説します。

10月:導入決定・制度設計の確認

経営者が導入方針を正式決定したら、まずは制度の骨格(掛金・対象・開始時期)を確定します。

- 社内決定内容(対象範囲・掛金額・開始月など)の確認

- 書類作成のための資料連携(履歴事項全部証明書や厚生年金の保険料納入告知額・領収済額通知書など)

- 就業規則・各種規程の連携(未作成の場合は作成)

この段階で制度の方向性と必要資料を確定し、翌月以降の書類整備にスムーズに移行できるよう準備を整えます。

11月:制度設計の確定・就業規則改定(案)の確認

企業内で決定した制度内容をもとに、実際の書類整備を進めます。

- 制度設計(掛金設定・対象者区分)の確定

- 金融機関へ連携する情報(企業分)の確認

- 就業規則・各種規程の改定(案)の確認

制度設計を確定し、労使協議や書類提出に向けた準備を完了させる時期です。

12月:書類提出

制度導入にあたって、必要書類の確認・押印をいただきます。

- 就業規則・各種規程の条文改定

- その他必要書類の確認・押印

年内に必要書類の整備と押印を完了することで、年明けの従業員説明会をスムーズに実施できます。

1月:従業員説明会・同意取得

年明けから、従業員への制度説明と従業員代表者の同意取得を行います。

- 社員説明会の開催(制度概要・税制優遇・運用の仕組みなどを説明)

- 従業員代表の同意の取得

- 厚生局の申請書類や金融機関への提出書類への署名捺印

社員が制度内容を理解し、安心して加入できるよう説明を丁寧に行うことが重要です。この段階で理解と同意を得ることで、2月以降の申込手続きが円滑に進みます。

2〜3月:加入者確認と加入申込手続き

加入申込書を取りまとめて提出します。

- 社員への加入意思確認

- 加入希望者の申込書の提出

申込書を提出いただいたら、Jinji社会保険労務士法人にて登録手続きを行います。

4月:社内運用準備

制度開始直前の段階では、初回掛金拠出のための実務調整を行います。

- 給与明細の変更項目の確認

- 管理者用サイトの確認

Jinji社会保険労務士法人より、給与明細の変更方法や管理者用サイトの操作方法などをご案内いたします。

5月:制度開始・初期運用フェーズ

5月分の給与支給から掛金の拠出が始まり、制度が正式にスタートします。

- スターターキット配布、マイページ設定、従業員へ運用商品選択を案内

- 初回投資教育の実施

- 給与明細の変更

制度開始後は、入退社・育児休業・掛金変更などの対応が発生します。

Jinji社会保険労務士法人が導入後の手続きも一貫してご支援します。

導入スケジュールまとめ(10月導入決定→翌年5月開始)

| 月 | 主な工程 | 主な実施内容 |

| 10月 | 導入決定・制度設計の確認 | 方針決定・資料連携・社労士依頼 |

| 11月 | 制度設計の確定・就業規則改定(案)の確認 | 設計内容確定・申込書・規程案整備 |

| 12月 | 書類提出・押印 | 必要書類押印・就業規則改定 |

| 1月 | 従業員説明会・同意取得 | 説明会開催・同意書取得 |

| 2〜3月 | 加入申込・登録 | 申込書提出・登録完了 |

| 4月 | 社内運用準備 | 給与連携確認 |

| 5月 | 制度開始・初期運用 | 拠出開始・運用・教育実施 |

実務上のポイント

- 導入決定後すぐに動き出すことが重要

→ 10月決定から準備を始めても、制度開始までは6~7か月を要します。 - 年内に制度内容と規程を固める

→ 12月までに制度設計と規程整備を終えることで、年明けの説明会を円滑に実施できます。 - 社労士の伴走支援が効果的

→ 法的整備・スケジュール管理・書類提出を一貫して行うことで、導入遅延や手戻りを防ぐことができます。

Jinji社会保険労務士法人では、導入決定から制度開始まで、スケジュール管理・書類作成などを一貫してサポートします。制度開始後の入退社などの各種手続きも継続してご支援します。

導入によって得られる4つの大きな効果

企業型確定拠出年金(DC)は、単なる退職金制度の代替ではありません。

導入によって得られる効果は、経営・人材・財務・企業文化など多方面に及びます。

ここでは、Jinji社会保険労務士法人が支援してきた中小企業で特に実感の大きい4つの効果を紹介します。

① 税制優遇によるコスト最適化

企業型DCの最大の魅力のひとつが、税制上の優遇措置です。

企業が拠出する掛金は全額損金算入でき、法人税の節税効果が得られます。

また、掛金は所得税・住民税だけでなく社会保険料の算定対象外となるため、会社・従業員の双方に効果があります。

たとえば、給与の一部から企業型DCの掛金を拠出する「選択制」の場合、税負担を抑えつつ実質的な手取りを維持できます。

企業の追加負担なく福利厚生を充実させることができるため、経営効率と社員満足度の両立が可能です。

Jinji社会保険労務士法人では、社会保険料・税金を含めた、DC掛金の設計や導入シミュレーションを実施可能です。

② 採用・定着に強い“見える福利厚生”

人材確保が難しい時代において、「どのような制度を整えているか」は求職者が企業を選ぶ上での重要な要素です。

企業型DCは、「会社が社員の将来の資産形成を支援している」ことを明確に示せる“見える福利厚生”です。

求人情報に「確定拠出年金制度あり」と掲載できることで、応募者からの信頼を得やすくなり、特に若手・専門職層の採用力向上につながります。

さらに、既存社員にとっても、会社が長期的な生活設計を支援してくれることへの安心感が生まれ、定着率の向上・離職防止にも効果を発揮します。

③ 退職金制度の“見える化”と体系の再設計

従来の退職金制度は、勤続年数や退職理由ごとに支給額を算定する方式が一般的で、制度が複雑化しやすいという課題がありました。

さらに、「中退共」「社内積立」「特別退職金」など複数の制度を並行運用している企業も多く、管理や原資の把握が難しいという問題もあります。

企業型DCを導入することで、会社が拠出する掛金を明確にルール化でき、退職金原資の“見える化”と制度体系の整理が可能になります。

会社は退職金原資の状況を把握しやすくなるとともに、従業員自身もマイページを通じて自分の資産状況や運用実績をリアルタイムで確認できるようになります。

企業・従業員の双方が「将来に向けた資産形成の進捗を可視化できる制度」といえます。

また、既存の退職金制度との関係を整理することで、それぞれの制度の役割を明確にし、重複や不足のない構成にすることができます。

たとえば、

- 中退共は勤続年数に応じた退職一時金として、

- 企業型DCは中退共でカバーしきれない老後資産形成の仕組みとして、

それぞれを補完的に活用する設計が効果的です。

このように、制度を単に追加するのではなく、企業全体の退職金体系を再設計することで、より公平で持続性のある福利厚生制度を構築できます。

Jinji社会保険労務士法人では、既存の退職金制度や就業規則との整合性を確認し、DC導入を“退職金制度の再設計”としても支援しています。

④ 社員の金融リテラシー向上とエンゲージメント強化

企業型DCは、従業員が自ら運用商品を選択し、自分の判断で資産を形成していく仕組みです。

そのプロセスを通じて、社員が自然に投資・経済・税制に関心を持ち、金融リテラシー(お金の知識・判断力)が向上します。

また、会社が運用教育や制度説明の場を設けることで、「会社が社員の将来を支援してくれている」という信頼感が生まれ、企業へのロイヤルティ(帰属意識)を高める効果もあります。

Jinji社会保険労務士法人では、導入時の制度説明などで投資教育の支援も行い、社員の学びと制度定着をサポートしています。

導入効果のまとめ

企業型DCの導入によって、企業は「税務」「採用」「制度」「人材」の4側面で経営基盤の強化を図ることができます。

| 効果 | 主な内容 |

| 税制優遇 | 掛金全額損金算入・所得税住民税社会保険料負担軽減 |

| 採用・定着 | 福利厚生による差別化・社員の安心感向上 |

| 制度整備 | 退職金制度の見える化と制度間のすみ分け・再設計によるコスト管理の明確化 |

| 人材育成 | 金融リテラシー向上・エンゲージメント強化 |

企業型DCは、単なる節税策でも福利厚生の一環でもなく、「人を支え、企業を強くする仕組み」として位置づけられます。

Jinji社会保険労務士法人では、制度設計・導入・教育・制度運用支援を通じて、企業と社員が共に将来を育てる仕組みづくりをサポートしています。

企業型DC導入時に押さえておきたい注意点(中小企業向け)

企業型確定拠出年金(DC)の導入は、人事・給与・労働条件に関わる要素を多く含むため、法令遵守と社内整合性の確保が欠かせません。

制度設計の段階から社会保険労務士が関与することで、リスクを最小限に抑え、導入後のトラブルを防ぐことができます。

① 従業員代表の同意書への対応

企業型DCを導入する際は、労働条件の変更や新設に該当するため、従業員代表の同意が必要です。

労働組合がない場合は、従業員代表を選出し、制度内容に関する「同意書」の対応を行います。

この従業員代表は、会社が一方的に指名するのではなく、従業員による民主的な方法(投票・挙手・全員の合意など)で選出される必要があります。

また、管理監督者に該当する人は、 使用者側の立場に近いため従業員代表にはなれません。

現場の従業員の立場に立ち、社員の意見を適切に反映できる人を選出することが重要です。

Jinji社会保険労務士法人では、説明資料や同意書を提供し、労使双方が理解したうえで合意形成できるよう支援しています。

② 就業規則・各種規程への反映

企業型確定拠出年金(DC)を導入する際は、まず就業規則や各種規程を制度導入できる状態に改定することが必要です。

さらに、導入後に実際の運用を行うためには、制度内容(対象範囲・掛金・取扱いルール等)を明確に規定しておく必要があります。

たとえば、就業規則や各種規程には次のような事項を定めます。

- 対象者の範囲(正社員・契約社員・役員など)

- 掛金の金額または算定方法

- 拠出時期(毎月給与支給月など)

- 掛金停止・再開の取扱い(休職・育児休業など)

これらの内容を明確にしておくことで、制度導入後のトラブル防止や、労使間での取扱い統一につながります。

Jinji社会保険労務士法人では、既存規程との整合性を確認しながら、適切な条文案を作成・届出まで一貫してサポートしています。

③ 掛金の上限と他制度併用時の留意点

企業型確定拠出年金(DC)の掛金は、法令で上限額が定められています。

| 区分 | 掛金上限(月額) |

| DCのみ | 55,000円 |

| DB(確定給付企業年金)等の他制度あり | 55,000円ーDB等の他制度掛金相当額 |

また、企業型DC加入者がiDeCo(個人型DC)を併用する場合、

勤務先での制度構成に応じてiDeCoの拠出限度額が設定されます。

| 勤務先での制度構成 | iDeCoでの追加拠出上限(月額) |

| DCのみ | 55,000円ーDC掛金(iDeCoの上限20,000円) |

| DC+DBを併用 | 55,000円ーDB等の他制度掛金相当額ーDC掛金(iDeCoの上限20,000円) |

企業型DCとiDeCoを併用する場合でも、両制度の掛金を合算して月額55,000円を超えることはできません。

今後は、月額55,000円の掛金拠出限度額は月額62,000円に引き上げられる予定となっています。(出典:厚生労働省「令和7年度 税制改正の概要(厚生労働省関係)」)

Jinji社会保険労務士法人では、他制度との併用を確認し、制度間の整合性を踏まえた掛金設定と制度設計を支援しています。

④ 育児・介護休業中の掛金停止ルール

育児休業・介護休業などで給与の支給が停止される期間中は、掛金を拠出しない(=停止)運用が一般的です。

この場合、次のような内容を明確に定めておく必要があります。

- 停止のルール(開始・再開時期)

- 届出の方法

- 従業員本人への案内

特に、休業前後の給与処理と掛金控除のタイミングを誤らないように注意が必要です。

Jinji社会保険労務士法人では、休業時の掛金処理や再開手続も、実施企業と連携を取りながら支援しています。

⑤ 年1回の投資教育の努力義務

企業型DCを導入した企業には、年1回以上の投資教育を実施する努力義務があります(確定拠出年金法第22条)。

教育の形式は、集合研修・オンライン動画・配布資料など柔軟に設定できますが、「従業員が自ら運用を行うための最低限の知識提供」が求められます。

Jinji社会保険労務士法人では、初回教育などの実務運用支援を行っています。

社労士が関与する意義

企業型DCの導入では、法令知識だけでなく、就業規則・賃金規程・従業員代表の選出・給与処理といった実務が密接に関係します。

専門家が初期段階から関与することで、次の3点が実現できます。

- 法的要件を満たした制度設計

- 社内規程との整合性確認

- 手続漏れ・給与トラブルの予防

Jinji社会保険労務士法人では、導入準備から運用・教育・改定対応まで、企業の実情に合わせた一貫支援を行っています。

導入後の運用とフォローアップ体制

企業型確定拠出年金(DC)は、導入して終わりではありません。

制度開始後も、毎月の掛金処理や入退社対応、年次教育など、継続的な運用管理と法令対応が求められます。

ここでは、制度導入後に企業が行う主な実務と、Jinji社会保険労務士法人によるフォロー体制を紹介します。

① 毎月の掛金処理と給与との連携

制度開始後は、毎月の給与処理にあわせて掛金を拠出します。

掛金額や対象者の変更があった場合、届け出が必要です。

- 対象者の追加・削除時の届出(入退社・休職など)

- 年1回の掛金変更対応など

掛金の過不足や遅延が発生すると、税務・社会保険の取り扱いに影響するため、給与計算と制度運用を常に連動させる管理体制が重要です。

② 入退社・休職・復職時の対応

企業型DCは「個人単位の年金口座」で運用されるため、入退社や休職・復職など従業員の雇用状態が変わる際には、適切な手続きが必要です。

- 入社時:加入資格を確認し、加入申込書を提出

- 退職時:退職日をもって企業型DCを喪失し、本人が資産を移換(iDeCo等へ)

- 休職時:給与支給が停止される期間は掛金拠出を停止

- 復職時:給与支給再開にあわせて掛金拠出を再開

とくに退職時の資産移換は、本人が手続きしないまま放置すると、「自動移換(国民年金基金連合会預かり)」となり、運用が停止してしまうリスクがあります。

③ 年1回の投資教育対応

確定拠出年金法では、企業に対して年1回以上の投資教育の努力義務が課されています。

教育は義務的な内容にとどめず、社員が制度の意義や運用方法を理解できるよう、分かりやすい形式で行うことが望ましいとされています。

- 教育内容:制度概要・税制優遇・分散投資・リスク管理など

- 実施形式:集合研修・動画・eラーニングなど柔軟に選択可

- 実施記録:日時・対象者・内容を記録・保管する義務あり

④ 制度見直しと掛金設定の再検討

企業型DCは導入後も、制度内容を見直すことが可能です。

たとえば、次のような変更が該当します。

- 定年年齢引き上げに伴う、拠出上限年齢の変更

- 選択制から企業負担型(給与上乗せ)への企業としての制度変更

- 企業負担型の場合の給与上乗せ額の設定変更

見直しを行う際は、従業員代表の同意が必要です。

適切な変更手続きを行わずに運用してしまうと、法令違反となる恐れもあります。

⑤ 法改正・制度変更への対応

確定拠出年金制度は、少子高齢化や社会保障制度改革に合わせて定期的に法改正が行われています。

たとえば、次のような変更が数年おきに発生しています。

- 掛金上限額の改定

- iDeCoとの併用条件の緩和

- 受給開始年齢や運用指針の改正

最新の法令を踏まえて運用を続けるためには、社内での情報収集だけでなく、専門家による定期チェックが重要です。

Jinji社会保険労務士法人では、法改正時に顧問先へ速報を配信し、必要な制度改定や規程変更を迅速にサポートしています。

Jinji社会保険労務士法人のフォローアップ体制

企業型DCは「導入より運用が大事」といわれる制度です。

Jinji社会保険労務士法人では、制度開始後も以下の形で継続的な支援を行っています。

| サポート内容 | 主な概要 |

| 制度運用支援 | 掛金処理・入退社対応・制度運用チェック |

| 教育支援 | 投資教育資料提供 |

| 規程・法改正対応 | 法改正・掛金上限変更などへの対応 |

まとめ:企業も社員も安心できる“未来志向の福利厚生”

企業型確定拠出年金(DC)は、従来の退職金制度の枠を超え、企業と社員が将来を共有する制度へと進化しています。

会社が掛金を拠出し、社員が自ら運用して資産を育てるこの仕組みは、「退職金を支給する」から「将来を一緒に設計する」時代への転換点といえます。

経営における新しい“人への投資”

少子高齢化や人材不足が進むなかで、企業に求められるのは、単なる給与の支払いではなく、社員の将来を見据えた「安心の提供」です。

企業型DCはそのための有効な手段であり、次のような複合的な効果をもたらします。

- 税制優遇によるコスト最適化

- 採用・定着力の向上

- 退職金制度の整理と見える化

- 社員の金融リテラシー育成

これらはすべて、「人を支える仕組み」を整えることで、企業経営そのものを安定させることにつながります。

制度は導入から“育てる”時代へ

確定拠出年金は、導入して終わりではありません。

制度が社員の中に浸透し、会社の文化として根付くことで、本当の意味での福利厚生制度として機能します。

定期的な投資教育や制度見直しを通じて、「会社と社員が共に未来を育てる」仕組みへと育てていくことが大切です。

Jinji社会保険労務士法人では、導入から運用・教育・見直しまで、 一貫して企業に伴走する支援を行っています。

中小企業が安心して制度を活かせるよう、法令面・労務面・運用面をサポートしています。

これから導入を検討される企業の皆さまへ

企業型DCの導入は、将来のための“前向きな経営判断”です。

今すぐにすべてを整える必要はありません。

まずは制度の目的や社内の現状を整理し、「自社にとってどのような形が最適か」を一緒に考えることから始めましょう。

Jinji社会保険労務士法人は、制度設計・書類作成・就業規則改定・制度運用支援までをワンストップで対応しています。

ご相談段階から丁寧に伴走し、安心して導入できるよう全力でサポートいたします。

企業型確定拠出年金(DC)をご検討の方は、ぜひJinji社会保険労務士法人までご相談ください。